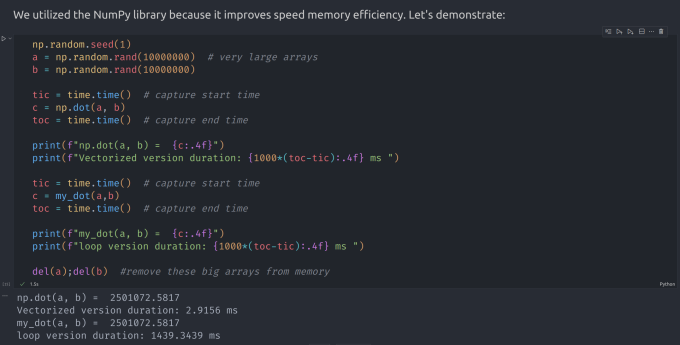

## 前言 其实相当简单,只是在一元的基础上多增加了几个维度。 ## 多元线性回归 以预测房价为例。我们现在有一些数据 | Size (sqft) | Number of Bedrooms | Number of floors | Age of Home | Price (1000s dollars) | | ------------- | -------------------- | ------------------ | -------------- | ----------------------- | | 952 | 2 | 1 | 65 | 271.5 | | 1244 | 3 | 2 | 64 | 232 | | 1947 | 3 | 2 | 17 | 509.8 | | ... | ... | ... | ... | ... | 现在我们不仅仅只有房子的面积来对应一个价格了,而是说,我们对一套房子有几个**维度**的信息来对应一个价格 我们记这些数据分别为 $x_0, x_1, \dots, x_{n-1}$,每个数据都包含了 $m$ 个维度 $y_j$,那么我们对于第 $i \in [0,n)$ 组数据,我们都要确定一个 $w_i$。 我们可以把数据写做一个 $n \times m$ 的矩阵,记为 $X$,那么 $X$ 形如下: $$ \mathbf{X} = \begin{pmatrix} x^{(0)}_0 & x^{(0)}_1 & \cdots & x^{(0)}_{n-1} \\ x^{(1)}_0 & x^{(1)}_1 & \cdots & x^{(1)}_{n-1} \\ \cdots \\ x^{(m-1)}_0 & x^{(m-1)}_1 & \cdots & x^{(m-1)}_{n-1} \end{pmatrix} $$ 同时,我们把求得 $w_i$ 写成一个列向量: $$ \mathbf{w} = \begin{pmatrix} w_0 \\ w_1 \\ \cdots\\ w_{n-1} \end{pmatrix} $$ 而我们 $f_{w,b}$ 中的 $b$ 是一个标量。 那么我们现在就可以得到我们现在的回归函数: $$ f_{\mathbf{w},b}(\mathbf{x}) = w_0x_0 + w_1x_1 +... + w_{n-1}x_{n-1} + b \tag{1} $$ 如果写成向量的形式就是: $$ f_{\mathbf{w},b}(\mathbf{x}) = \mathbf{w} \cdot \mathbf{x} + b \tag{2} $$ 同理,我们只要对每一个维度进行偏微分即可,如下: $$ $$ $$ \begin{align*} \text{repeat}&\text{ until convergence:} \; \lbrace \newline\; & w_j := w_j - \alpha \frac{\partial J(\mathbf{w},b)}{\partial w_j} \tag{1} \; & \text{for j = 0..n-1}\newline &b\ \ := b - \alpha \frac{\partial J(\mathbf{w},b)}{\partial b} \newline \rbrace \end{align*} $$ $$ \begin{align} \frac{\partial J(\mathbf{w},b)}{\partial w_j} &= \frac{1}{m} \sum\limits_{i = 0}^{m-1} (f_{\mathbf{w},b}(\mathbf{x}^{(i)}) - y^{(i)})x_{j}^{(i)} \tag{2} \\ \frac{\partial J(\mathbf{w},b)}{\partial b} &= \frac{1}{m} \sum\limits_{i = 0}^{m-1} (f_{\mathbf{w},b}(\mathbf{x}^{(i)}) - y^{(i)}) \tag{3} \end{align} $$ 所以就是很简单的东西,只是稍微拓展了一下。 ## `numpy.dot()` 的优化计算 注意到,当我们无论是对每一个维度算 $J(w,b)$ 还是说算偏微分的时候,我们实际上都是进行了一个向量的数乘操作。 一般的写法是用一个循环来计算,但是 `numpy.dot()` 提供了一个更加高效的计算方式。具体不多阐述。 小插曲:买了一个有 GPU 的笔电,就很想用 GPU 来优化计算。然后又是搞 CUDA,又是搞 3060 的驱动,然后还发现了一个叫做 cupy 的东西。按照说法是跟 numpy 的语法一模一样的,然后会自动搞成 CUDA 计算。很高端。但是最后的结果是桌面系统被破坏,然后重装了一遍 Ubuntu [](https://imgse.com/i/pPmUnxS) 具体效果可以看到,两者差异达到了 700 倍! ## 标准化操作 注意到,由于我们的学习率是比较小的一个数,意味着我们每次下降的不会太多。但是如果我们在每个维度下,数据的差异导致该维度的值域非常大,那么我们不得不增加迭代次数来保证精度。 因此我们希望,我们的值域能够尽可能的集中在某一个值的附近不会太多。一般来说,我们选取 $0$ 作为这个中心。希望数据尽可能集中在 $[-1,1]$ 这样较小的区间内。 #### 均值标准化 均值标准化的操作是这样的,对于每一个 $x_i$ : $$ x_i := \dfrac{x_i - \mu_i}{max - min} $$ 其中 $\mu_i$ 是该维度各组数据的平均值。 #### z-score 标准化 我的中文翻译:正态分布标准化 正态标准化可以使数据分布的类似于一个钟形的正态分布曲线。这样子很有利于一方面减少迭代次数,一方面提高精度。 具体地, $$ x^{(i)}_j = \dfrac{x^{(i)}_j - \mu_j}{\sigma_j} \tag{4} $$ $$ \begin{align} \mu_j &= \frac{1}{m} \sum_{i=0}^{m-1} x^{(i)}_j \tag{5}\\ \sigma^2_j &= \frac{1}{m} \sum_{i=0}^{m-1} (x^{(i)}_j - \mu_j)^2 \tag{6} \end{align} $$ 其中 $\mu_j, \sigma_j$ 的含义正如各位学习正态分布时的学习的含义。 ## 代码 ```python import numpy as np import copy def read(): def get_numbers(): try: read.s = input().split() read.s_len = len(read.s) if(read.s_len == 0):get_numbers() read.cnt = 0 return 1 except: return 0 if not hasattr(read, 'cnt'): if not get_numbers():return 0 if read.cnt == read.s_len: if not get_numbers():return 0 read.cnt += 1 return eval(read.s[read.cnt-1]) def readin(): data = np.loadtxt("./data/houses.txt", delimiter = ',', skiprows = 1) x_in = data[:, :4] y_in = data[:, 4] return x_in, y_in def calcCost(x, y, w, b): m = x.shape[0] cost = 0.0 for i in range(m): f_i = np.dot(x[i], w) + b cost = cost + (f_i - y[i]) ** 2 cost = cost / (2.00 * m) return cost def calcGradient(x, y, w, b): m, n = x.shape dw = np.zeros((n, )); db = 0.00 for i in range(m): err = (np.dot(x[i], w) + b) - y[i] for j in range(n): dw[j] = dw[j] + err * x[i, j] db = db + err dw = dw / m; db = db / m return dw, db def gradientRegression(x, y, w_ini, b_ini, dep, alpha): w = copy.deepcopy(w_ini) b = b_ini for t in range(dep): dw, db = calcGradient(x, y, w, b) w = w - alpha * dw; b = b - alpha * db return w, b def z_score_normalization(x): mu = np.mean(x, axis = 0) sigma = np.std(x, axis = 0) x_norm = (x - mu) / sigma return (x_norm, mu, sigma) def run(x, y, alpha = 5e-3, dep = int(1e4)): m, n = x.shape w_ini = np.zeros(n) b_ini = 0 return gradientRegression(x, y, w_ini, b_ini, dep, alpha) def query(w, b): house = np.arange(4) for i in range(4): house[i] = read() house_norm, house_mu, house_sigma = z_score_normalization(house) price_prediction = np.dot(house_norm, w) + b print(f"Your house with {house[0]} sqft, {house[1]} bedrooms, {house[2]} floors, {house[3]} years old = {price_prediction:0.1f}K$") def main(): x_train, y_train = readin() x_norm, x_mu, x_sigma = z_score_normalization(x_train) w, b = run(x_norm, y_train) q = read() for t in range(q): query(w, b) main() ``` Loading... ## 前言 其实相当简单,只是在一元的基础上多增加了几个维度。 ## 多元线性回归 以预测房价为例。我们现在有一些数据 | Size (sqft) | Number of Bedrooms | Number of floors | Age of Home | Price (1000s dollars) | | ------------- | -------------------- | ------------------ | -------------- | ----------------------- | | 952 | 2 | 1 | 65 | 271.5 | | 1244 | 3 | 2 | 64 | 232 | | 1947 | 3 | 2 | 17 | 509.8 | | ... | ... | ... | ... | ... | 现在我们不仅仅只有房子的面积来对应一个价格了,而是说,我们对一套房子有几个**维度**的信息来对应一个价格 我们记这些数据分别为 $x_0, x_1, \dots, x_{n-1}$,每个数据都包含了 $m$ 个维度 $y_j$,那么我们对于第 $i \in [0,n)$ 组数据,我们都要确定一个 $w_i$。 我们可以把数据写做一个 $n \times m$ 的矩阵,记为 $X$,那么 $X$ 形如下: $$ \mathbf{X} = \begin{pmatrix} x^{(0)}_0 & x^{(0)}_1 & \cdots & x^{(0)}_{n-1} \\ x^{(1)}_0 & x^{(1)}_1 & \cdots & x^{(1)}_{n-1} \\ \cdots \\ x^{(m-1)}_0 & x^{(m-1)}_1 & \cdots & x^{(m-1)}_{n-1} \end{pmatrix} $$ 同时,我们把求得 $w_i$ 写成一个列向量: $$ \mathbf{w} = \begin{pmatrix} w_0 \\ w_1 \\ \cdots\\ w_{n-1} \end{pmatrix} $$ 而我们 $f_{w,b}$ 中的 $b$ 是一个标量。 那么我们现在就可以得到我们现在的回归函数: $$ f_{\mathbf{w},b}(\mathbf{x}) = w_0x_0 + w_1x_1 +... + w_{n-1}x_{n-1} + b \tag{1} $$ 如果写成向量的形式就是: $$ f_{\mathbf{w},b}(\mathbf{x}) = \mathbf{w} \cdot \mathbf{x} + b \tag{2} $$ 同理,我们只要对每一个维度进行偏微分即可,如下: $$ $$ $$ \begin{align*} \text{repeat}&\text{ until convergence:} \; \lbrace \newline\; & w_j := w_j - \alpha \frac{\partial J(\mathbf{w},b)}{\partial w_j} \tag{1} \; & \text{for j = 0..n-1}\newline &b\ \ := b - \alpha \frac{\partial J(\mathbf{w},b)}{\partial b} \newline \rbrace \end{align*} $$ $$ \begin{align} \frac{\partial J(\mathbf{w},b)}{\partial w_j} &= \frac{1}{m} \sum\limits_{i = 0}^{m-1} (f_{\mathbf{w},b}(\mathbf{x}^{(i)}) - y^{(i)})x_{j}^{(i)} \tag{2} \\ \frac{\partial J(\mathbf{w},b)}{\partial b} &= \frac{1}{m} \sum\limits_{i = 0}^{m-1} (f_{\mathbf{w},b}(\mathbf{x}^{(i)}) - y^{(i)}) \tag{3} \end{align} $$ 所以就是很简单的东西,只是稍微拓展了一下。 ## `numpy.dot()` 的优化计算 注意到,当我们无论是对每一个维度算 $J(w,b)$ 还是说算偏微分的时候,我们实际上都是进行了一个向量的数乘操作。 一般的写法是用一个循环来计算,但是 `numpy.dot()` 提供了一个更加高效的计算方式。具体不多阐述。 小插曲:买了一个有 GPU 的笔电,就很想用 GPU 来优化计算。然后又是搞 CUDA,又是搞 3060 的驱动,然后还发现了一个叫做 cupy 的东西。按照说法是跟 numpy 的语法一模一样的,然后会自动搞成 CUDA 计算。很高端。但是最后的结果是桌面系统被破坏,然后重装了一遍 Ubuntu [](https://imgse.com/i/pPmUnxS) 具体效果可以看到,两者差异达到了 700 倍! ## 标准化操作 注意到,由于我们的学习率是比较小的一个数,意味着我们每次下降的不会太多。但是如果我们在每个维度下,数据的差异导致该维度的值域非常大,那么我们不得不增加迭代次数来保证精度。 因此我们希望,我们的值域能够尽可能的集中在某一个值的附近不会太多。一般来说,我们选取 $0$ 作为这个中心。希望数据尽可能集中在 $[-1,1]$ 这样较小的区间内。 #### 均值标准化 均值标准化的操作是这样的,对于每一个 $x_i$ : $$ x_i := \dfrac{x_i - \mu_i}{max - min} $$ 其中 $\mu_i$ 是该维度各组数据的平均值。 #### z-score 标准化 我的中文翻译:正态分布标准化 正态标准化可以使数据分布的类似于一个钟形的正态分布曲线。这样子很有利于一方面减少迭代次数,一方面提高精度。 具体地, $$ x^{(i)}_j = \dfrac{x^{(i)}_j - \mu_j}{\sigma_j} \tag{4} $$ $$ \begin{align} \mu_j &= \frac{1}{m} \sum_{i=0}^{m-1} x^{(i)}_j \tag{5}\\ \sigma^2_j &= \frac{1}{m} \sum_{i=0}^{m-1} (x^{(i)}_j - \mu_j)^2 \tag{6} \end{align} $$ 其中 $\mu_j, \sigma_j$ 的含义正如各位学习正态分布时的学习的含义。 ## 代码 ```python import numpy as np import copy def read(): def get_numbers(): try: read.s = input().split() read.s_len = len(read.s) if(read.s_len == 0):get_numbers() read.cnt = 0 return 1 except: return 0 if not hasattr(read, 'cnt'): if not get_numbers():return 0 if read.cnt == read.s_len: if not get_numbers():return 0 read.cnt += 1 return eval(read.s[read.cnt-1]) def readin(): data = np.loadtxt("./data/houses.txt", delimiter = ',', skiprows = 1) x_in = data[:, :4] y_in = data[:, 4] return x_in, y_in def calcCost(x, y, w, b): m = x.shape[0] cost = 0.0 for i in range(m): f_i = np.dot(x[i], w) + b cost = cost + (f_i - y[i]) ** 2 cost = cost / (2.00 * m) return cost def calcGradient(x, y, w, b): m, n = x.shape dw = np.zeros((n, )); db = 0.00 for i in range(m): err = (np.dot(x[i], w) + b) - y[i] for j in range(n): dw[j] = dw[j] + err * x[i, j] db = db + err dw = dw / m; db = db / m return dw, db def gradientRegression(x, y, w_ini, b_ini, dep, alpha): w = copy.deepcopy(w_ini) b = b_ini for t in range(dep): dw, db = calcGradient(x, y, w, b) w = w - alpha * dw; b = b - alpha * db return w, b def z_score_normalization(x): mu = np.mean(x, axis = 0) sigma = np.std(x, axis = 0) x_norm = (x - mu) / sigma return (x_norm, mu, sigma) def run(x, y, alpha = 5e-3, dep = int(1e4)): m, n = x.shape w_ini = np.zeros(n) b_ini = 0 return gradientRegression(x, y, w_ini, b_ini, dep, alpha) def query(w, b): house = np.arange(4) for i in range(4): house[i] = read() house_norm, house_mu, house_sigma = z_score_normalization(house) price_prediction = np.dot(house_norm, w) + b print(f"Your house with {house[0]} sqft, {house[1]} bedrooms, {house[2]} floors, {house[3]} years old = {price_prediction:0.1f}K$") def main(): x_train, y_train = readin() x_norm, x_mu, x_sigma = z_score_normalization(x_train) w, b = run(x_norm, y_train) q = read() for t in range(q): query(w, b) main() ``` 最后修改:2023 年 08 月 14 日 © 允许规范转载 打赏 赞赏作者 支付宝微信 赞 如果觉得我的文章对你有用,请随意赞赏